BNPLって言葉をご存知でしょうか??

クレジットカードを持っていない方や、

高いものを欲しいけど一括で払うのはなぁ。。。

そういった方は一度BNPLサービスを使ってみるのがいいかもしれません。

最近ではAmazonがBNPL決済を導入することが決定してニュースにもなりました。

ではどんなサービスでどんな決済方法なのかについて簡単にまとめていきたいと思います。

BNPLについて

BNPLはBuy Now,Pay Laterの略で、日本語に訳すと“今買って、後で払う“となります。

BNPLも意味としてはこの言葉の通りです。

商品の購入の時にはお金を払わず、

後で購入した商品のお金を支払うという決済方法の1つで

今、欧米のECサイトを中心に広がり始めています。

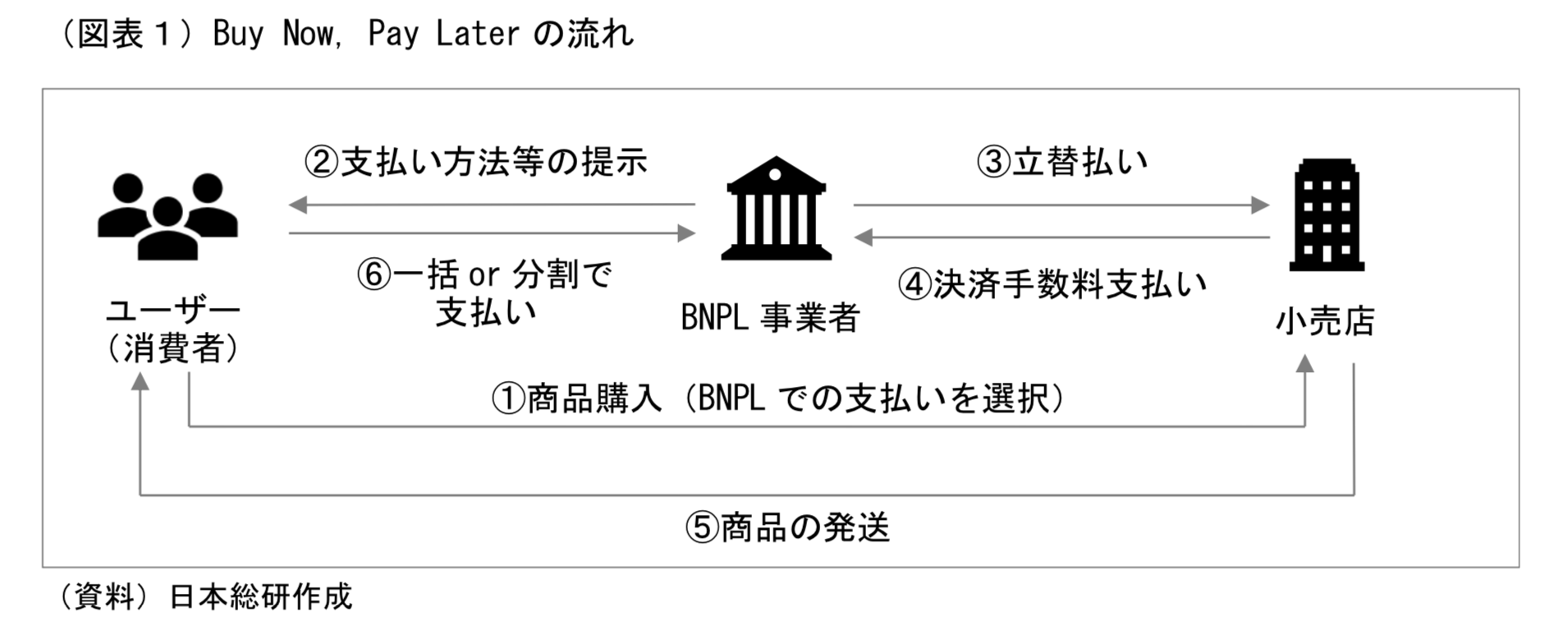

流れとしては日本総研が出しているレポートが分かりやすかったので引用させていただきます。

日本総研 拡大するBuy Now,Pay Later(BNPL) 市場の動向と今後の展望

①消費者は小売店から商品を購入

②支払い方法をBNPL事業者が消費者へ提示

③小売店にBNPL事業者が建て替え

④小売店はBNLP事業者へ手数料を支払い

⑤小売店が消費者へ商品を発送

⑥消費者はBNPL事業社へ商品代金を支払い→この時分割か一括か選択可能

BNPLはクレジット決済と違って“

信用情報を使用せず、サービス提供している企業の独自審査でサービスを利用できる“ようになります。

これにより小売店側は今までにクレジットカードを持てなかった層にもアプローチができます。

この点がBNPL最大のメリットなのですが、

“支払い能力が低いにも関わらず高額な商品を購入して破産してしまう利用者“が少なからず

発生してしまうので批判を受けることもあります。

次からはクレジット決済との違いについて簡単にまとめていきます。

BNPLとクレジット決済の違い

BNPLについてでどのような決済の流れなのかを簡単に説明しましたが、

これではクレジットカードで決済した時との違いが見えてこないと思います。

両者の違いは大きく分けて3つあります。

①信用情報を使用せずBNPL業者独自の簡単な審査を行う(もしくはアカウント登録のみ)

②小売店側の手数料はクレジットより高いが消費者は手数料がかからない。

③4回程の分割は無利子orクレジット決済よりも低利子※BNPL事業者により少し変わる

消費者からすれば簡単に登録できて、

4回程度分割しても支払い金額が変わらない素晴らしいシステムなのですが、

一方で小売店側はクレジット決済の導入よりも“多くのコストを支払う“必要があります。

では何故小売店はクレジット決済よりも高い金額の手数料を支払ってBNPLを導入するのでしょうか。

それはクレジットカードを持てない/使えない層(特に若者)に

商品を販売したいと考えているからです。

若者に商品やお店を利用してもらいバズればネットに広がり、広告の役割にもなります。

BNPLサービス大手企業

BNPLを提供している企業で特に有名なのが3つの企業です。

①affirm ②klarna ③afterpayの3つです。

特に①のaffirmはAmazonとの連携が発表されており、

アメリカの一部のユーザーからスタートすることが決まっています。

affirm 企業概要

affirmはナスダックに上場しているアメリカの企業です。

創業は2012年で創業者はPayPalの共同設立者の1人であるマックス・レヴチン氏です。

ナスダックへは2021年に上場しており注目のユニコーン企業の1つです。

利用者数は620万人ほどとなっています。

klarna 企業概要

klarnaはスウェーデンに本社を置く企業です。

有名企業で挙げた3つの中では一番古くからある企業で2005年に創業しています。

その利用者は9000万人を誇るとされ欧米の若者から注目を浴びています。

本社のあるスウェーデン内のECサイトでは40%以上も利用されています。

afterpay 企業概要

afterpayは2014年に設立されたオーストラリアに本社を置く企業です。

2016年にオーストラリア証券取引所に上場しており利用者は8990万人に及ぶとされています。

2021年8月にはアメリカのモバイル決済サービス企業

“スクエア”が買収を発表して注目を浴びています。

日本におけるBNPL

日本においてもBNPLサービスを提供している企業があります。

有名な企業では“Paidy“と“ネットプロテクションズ“といった企業があるので紹介させて頂きます。

Paidyについて

Paidyは伊藤忠商事(証券コード:8001)より出資を受けており、

Amazon japan/DMM.com/ビックカメラ.comなど70万店舗以上で使用することができます。

2008年に設立され、2018年には国内では数少ないユニコーン企業の1つとなりました。

Paidyの提供しているBNPLシステムのペイディでは

携帯電話番号とメールアドレスだけで決済できるという非常に簡単なシステムを使用していて

ユーザーは600万以上いるとされている将来有望な企業です。

銀行振込/口座振替であれば手数料なしで3回の分割払いを無利子で使用できます。

また、Apple専用プランもあり、

Apple StoreとAppleのwebサイトで購入する

iPhoneやMacなどは“最大24回払いまで分割手数料無料“となっています。

★2021年9月にPayPalが3000億円でPaidyを買収することが発表されました。

登録の方法もまとめているので確認してみて下さい。

ネットプロテクションズについて

ネットプロテクションズは特徴として“コンビニでも支払い“ができるBNPLサービスです。

また、国内で唯一”ポイントが貯まる”ことが特徴です。※2021年8月31日現在

貯めたポイントは専用サイトで様々な商品に交換したり懸賞に応募できたりします。

利用できるショップとしてはコスメやサプリメントが多くあります。

例としてはスカルプDの“アンファーストア“、マナラ化粧品の“manara“、

フェイスケアやバス商品の“LUSH“、“太田胃酸“や“大塚製薬“のECサイトでも利用できます。

2021年2月にはJCBと資本提携を結びました。

日本における今後の発展

少しずつではありますが、

日本でもBNPLのサービスが始まっており欧米のように多くの人が利用する日が来るかもしれません。

しかし、日本ではクレジットカードの決済も分割せずに一括払いを行う人が多いと思いますので、

急速に広がるといったことは中々想像つき難いです。

ただそんな中でも米決済大手のPayPal社によるPaidy買収によって流れが変わる可能性もあります。

まとめ

BNPLは消費者側からすると

クレジットカードよりも手軽に始めることができて

リボ払いのような高額な利子を払うことなく利用できるサービスとなっています。

審査等がクレジットカードよりも簡素化されていますので特に若者の間で広がっています。

また、小売店側からすれば手数料は高いですが、

クレジットカードを持てない若者や作れない層への販売ができて、

商売の幅を広げることができるサービスです。

今後もECサイトでの商売は広がっていくことが想定されますので、

BNPLも同時に広がることが予想されます。

ただし、どこかで政府などによる規制が入る可能性もありますので

今後を注視していきたいと思います。

・消費者側はクレジットカードよりも手軽にサービスを利用できる。

・小売店側はクレジットカードを持てない層への商売が可能になった。

・信用情報を利用せずにBNPL事業者の独自判断でサービスの利用が可能。

・海外においては若者を中心に広がり続けていて日本においてもサービス提供が始まっている。

コメント